Une lettre ouverte à Ajay Banga sur trente ans de gouvernance stagnante et le besoin de responsabilité structurelle

Par Aboubakr Barry

Monsieur le Président,

« Quand je m’efforce d’examiner ma propre conduite… je me divise, pour ainsi dire, en deux personnes… La première est le spectateur… La seconde est l’agent, la personne que j’appelle proprement moi-même. »

En 1759, Adam Smith, père de l’économie moderne, a exposé cette idée dans La Théorie des sentiments moraux. Le « spectateur impartial » de Smith est l’acte discipliné de se placer en dehors de soi-même pour juger honnêtement sa propre conduite. Plus de deux siècles et demi plus tard, cette sagesse demeure entièrement valide. J’écris cette lettre dans cet esprit — non pas en adversaire, mais en tant que praticien qui a consacré sa carrière à la gestion des finances publiques et à la gouvernance au Moyen-Orient et en Afrique subsaharienne, et qui croit que la Banque peut, et doit, faire mieux. La Banque possède le savoir et le pouvoir de rassemblement qui, combinés à des gouvernements volontaires et déterminés, peuvent améliorer concrètement la vie des populations de notre continent.

Les Données Parlent d’Elles-Mêmes

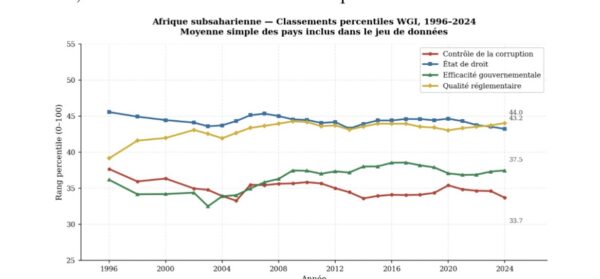

Les propres Indicateurs de Gouvernance dans le Monde (WGI) de la Banque mondiale montrent que sur les quatre dimensions de gouvernance les plus critiques pour déterminer si les gouvernements africains peuvent mobiliser des recettes intérieures et accéder aux marchés de capitaux mondiaux — contrôle de la corruption, état de droit, efficacité gouvernementale et qualité réglementaire — l’Afrique subsaharienne a à peine progressé au cours de près de trois décennies, et a même régressé sur plusieurs dimensions. Les décaissements de la Banque mondiale dans la région ont atteint 108,5 milliards de dollars sur la seule période FY2018–2024.

Les chiffres sont sans ambiguïté. Le contrôle de la corruption a reculé, passant d’un rang percentile de 37,7 en 1996 à 33,7 en 2024. L’état de droit a décliné de 45,6 à 43,2. L’efficacité gouvernementale a stagné sans amélioration durable. Seule la qualité réglementaire enregistre un gain modeste, de 39,1 à 44,0, sur l’ensemble de la période. Le constat dominant n’est pas un renversement spectaculaire, mais une stagnation malgré un investissement massif. La platitude de quatre courbes sur près de trois décennies de financements concessionnels et non concessionnels soulève deux questions fondamentales pour la mission de la Banque : ces interventions ont-elles bâti les fondations institutionnelles d’un développement autonome, et la dette que ce financement a créée a-t-elle été justifiée par la valeur effectivement apportée sur le terrain ?

Le Bilan Interne : Les Tendances de la CPIA

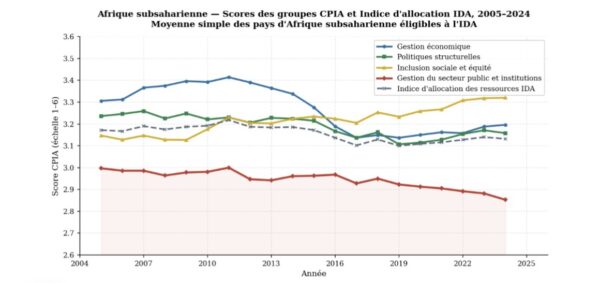

Le Cadre d’Évaluation des Politiques et des Institutions des Pays (CPIA) est produit annuellement par le personnel de la Banque mondiale et constitue le principal instrument permettant de calibrer les allocations de l’Association Internationale de Développement (IDA). Je l’accepte entièrement pour ce qu’il est — c’est, après tout, le propre instrument de la Banque. Les WGI, en revanche, constituent le meilleur substitut disponible au spectateur impartial : indépendants, compilés en externe et comparés à l’échelle mondiale. Comme le montre le Graphique 2, les deux instruments racontent la même histoire : la moyenne régionale est restée essentiellement stable depuis 2005, le groupe Gestion du Secteur Public et Institutions — celui qui est le plus directement lié au risque fiduciaire — se classant systématiquement comme le moins bien noté des quatre.

Le Déficit de Responsabilité

Je reconnais que vous avez réduit le tableau de bord interne de la Banque de 150 indicateurs à 22. C’est une rationalisation bienvenue. Mais cela ne résout pas le problème structurel. La Banque est simultanément le prêteur, le concepteur de projet, le prestataire d’assistance technique et l’évaluateur de ses propres résultats. C’est un problème principal-agent qu’aucune réduction du nombre d’indicateurs ne peut résoudre. Après trente ans d’indicateurs externes stagnants, la déduction raisonnable n’est pas que la Banque a besoin d’un tableau de bord interne plus compact. C’est que les tableaux de bord internes sont structurellement incapables de produire la responsabilité qu’exige cette situation, parce que l’institution n’a aucune incitation à signaler un échec systémique.

C’est précisément l’échec que le spectateur impartial d’Adam Smith confronterait. En examinant les données WGI parallèlement aux scores CPIA utilisés pour déterminer les allocations IDA, deux questions exigent une réponse franche :

La Banque mondiale accable-t-elle l’Afrique subsaharienne d’une dette dont le coût de portage excède la valeur économique des projets financés et mis en œuvre, dans des environnements de faiblesse institutionnelle et de corruption omniprésente que les propres données de la Banque documentent ?

Les données tendancielles pointent fortement dans une direction. Ce qui reste à déterminer est ceci : quels changements structurels dans les incitations — pour les gouvernements emprunteurs et pour la Banque elle-même — sont nécessaires pour créer les conditions permettant aux économies africaines de financer leur propre développement sur les marchés de capitaux nationaux et mondiaux ?

Une Question qui Attend depuis Trente Ans

Il existe un précédent édifiant. En 1995, votre prédécesseur James Wolfensohn a assisté à un dîner organisé par Henri Konan Bédie, Président de la Côte d’Ivoire. Présenté à un chef qui avait travaillé à l’Élysée à Paris, Wolfensohn fut amené à se demander si l’argent de la Banque mondiale était réellement dépensé comme prévu — un moment qu’il relate dans ses mémoires, A Global Life. Cette réflexion a contribué à placer la corruption au centre de l’agenda du développement pour la première fois dans l’histoire de la Banque. Une génération plus tard, la question demeure aussi valide qu’elle l’était ce soir-là à Abidjan. Les données de gouvernance le confirment.

L’économiste du développement Stefan Dercon, dans Gambling on Development, décrit une réalité familière à tout praticien de ce domaine : dans nombre de ces pays, deux gouvernements coexistent en réalité — le gouvernement formel avec lequel la Banque traite, et l’accord politique élitiste qui prend les véritables décisions d’allocation, notamment en orientant les contrats de projet vers des alliés politiques et des initiés. Trois décennies de données WGI ne contredisent pas cette observation. Elles la renforcent.

Cinq Propositions

Tout en reconnaissant la transition de l’IDA vers un financement exclusivement sous forme de dons pour les Pays les Moins Avancés membres et la nouvelle initiative Programme axé sur les Résultats, je propose cinq mesures concrètes pour modifier la structure des incitations des deux côtés de la relation de prêt, la première d’entre elles fournissant l’architecture institutionnelle dont dépendent les quatre autres.

1. Créer un organisme d’évaluation externe indépendant, isolé de la structure administrative de la Banque, avec pour mandat d’évaluer en continu si les prêts de la Banque dans les pays en développement génèrent les résultats de développement et les gains de capacité institutionnelle qui justifient la dette qu’ils créent.

Paul Volcker, ancien président de la Réserve fédérale, évoquant une recommandation formulée par une commission qu’il présidait pour examiner l’intégrité des projets de la Banque mondiale, a écrit dans son autobiographie Keeping At It : « Je regrette vivement que la Banque mondiale n’ait pas poursuivi le conseil de surveillance que mon groupe avait recommandé. » Ce mandat abandonné devrait être réactivé. Trente ans de résultats auto-déclarés face à des indicateurs externes stagnants ne valident pas le modèle actuel. Ils plaident pour un examen externe. Les quatre propositions opérationnelles qui suivent ne sont crédibles que si cette architecture existe.

2. Lier directement le financement du Groupe de la Banque mondiale à une amélioration vérifiée des quatre indicateurs de gouvernance présentés ci-dessus.

Le financement du développement est fongible : les décaissements de la Banque libèrent des ressources domestiques pour des usages sans lien avec le développement. La Banque devrait améliorer ses procédures internes pour s’assurer que l’argent est déployé là où il servira démontrablement le développement. Le levier existe : les dirigeants souhaitent survivre politiquement et veulent généralement être perçus comme efficaces ; la réforme véritable devient envisageable lorsqu’ils concluent que leur survie politique l’exige.

3. Exiger, préalablement à l’approbation du projet, que la Banque certifie l’existence d’un système fiduciaire crédible et que le rendement économique projeté du projet soit au moins égal à son coût de financement total — y compris le service de la dette souveraine qu’il crée.

Cela déplace la charge de la preuve en amont, avant que les engagements soient pris, plutôt qu’après le décaissement des fonds lorsque la responsabilité devient difficile à établir.

4. Publier un classement annuel des pays d’Afrique subsaharienne selon leurs normes fiduciaires, en faisant de ce classement un élément central des publications phares de la Banque.

Les ministres des finances évoluent dans un environnement de pairs régionaux — ils assistent aux mêmes sommets, siègent dans les mêmes conseils et se disputent la même attention des investisseurs. Un classement public transparent crée une responsabilité plus difficile à ignorer qu’une conversation bilatérale privée : aucun ministre ne souhaite être vu par ses pairs comme présidant un système incapable de rendre compte des ressources publiques. Les pays en bas du classement font face à une pression réputationnelle pour agir ; les pays en haut ont intérêt à maintenir leur position, ce qui incitera les ministres et les assistera dans leurs efforts pour améliorer les normes fiduciaires chez eux. Ce type de transparence ne nécessite pas de nouveaux instruments — il requiert la volonté politique d’utiliser ce que la Banque produit déjà.

5. Lorsque la Banque certifie un projet comme viable et que cette certification s’avère erronée, elle devrait supporter une part définie du coût.

Comme l’a observé le Premier ministre Anwar Ibrahim de Malaisie : pour chaque mauvais emprunteur, il y a un mauvais prêteur. Les pauvres citoyens d’Afrique subsaharienne ne devraient pas être les seuls à supporter les conséquences de mauvaises décisions de prêt. Le mécanisme pourrait prendre la forme de réductions de frais, de décotes sur les charges administratives, ou de contributions à un fonds de remédiation au niveau national. Cela ne menace pas le statut de créancier privilégié de la Banque, qui régit la priorité de remboursement en cas de détresse souveraine — et non les revenus de frais sur des projets sous-performants. Et si la perspective d’une perte partagée renforce la qualité de la certification en amont, un portefeuille plus solide en résulte — ce qui est précisément ce qui protège la notation de la Banque.

Une Note Finale de Réalisme

Je ne me fais aucune illusion sur l’inertie institutionnelle. Mais le coût de l’inaction n’est pas abstrait. Si les scores de gouvernance à travers l’Afrique subsaharienne ressemblent essentiellement dans dix ans à ce qu’ils sont aujourd’hui — comme ils l’ont été, sans changement significatif, depuis 1996 — la Banque aura déployé une nouvelle tranche importante de capital sur des fondations institutionnelles stagnantes, et une nouvelle génération d’Africains servira la dette de projets qui n’ont pas transformé leurs vies.

Le spectateur impartial nous demande de juger la conduite non pas telle que nous souhaitons qu’elle soit perçue, mais telle qu’elle est réellement. Ce bilan honnête est à la fois tardif et en votre pouvoir d’initier, M. Banga. J’espère que ces réflexions méritent quelque considération.

Aboubakr Kaira Barry, CFA, est Directeur Général de Results Associates et a consacré plus de vingt ans à la réforme de la gestion des finances publiques en Afrique subsaharienne et au Moyen-Orient.